1. 중국 인터넷 업계의 핫 토픽 VIE

재무적으로는 VIE (Variable Interest Entity) 가 가장 중국에서 핫한 토픽이라고 할 수 있다. 대부분의 중국의 인터넷 회사들이 기업의 지배구조를 VIE라는 형태로 유지하고 있는데, 이것은 세금과 자본조달이 그 주된 원인이다.

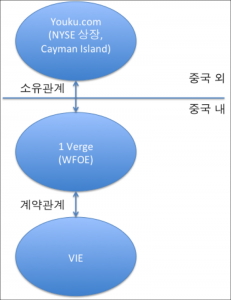

대부분의 인터넷 업체들이 세금이 없는 tax haven인 Cayman Island와 같은 곳에다가 주주회사를 만들고, 이 기업을 NYSE나 나스닥에 상장하는 것이 일반적이다. 그리고 이 회사가 중국에 있는 기업에 투자하는 형태로 되어 있다.

또한 이러한 방법으로 생성된 중국내의 외국자본으로 건설된 기업을 Wholly Owned Foreign Enterprise(WFOE, ‘우피’라고 읽음)라고 부르는데, Youku.com 의 경우에는 1 Verge Information Technology (이하 1 Verge)라는 회사이다. 사실 이들의 주인인 대주주는 중국인인 경우가 대부분이다. Youku.com의 경우에는 CEO인 Victor Koo( 홍콩국적)의 와이프가 바로 중국내 WFOE의 주식80%를 소유하고 있다.

하지만 WFOE들은 실제로 중국에서 사업을 할 수 있는 Business license 가 없다. 외국인 수요이기 때문이다. 따라서 이러한 WFOE들은 중국내에서 라이센스를 가지고 있는 기업과 계약관계를 맺음으로써 매출과 이익을 창출한다. 그리고 이렇게 중국내에 라이센스를 갖고 운영하는 기업을 VIE(Variable Interest Entity)라고 부른다.

2. 엔론의 배움을 역이용하다.

사실 Youku.com뿐 아니라 Baidu.com 등 대표적인 중국의 인터넷 기업이 대부분 이런 형태를 유지하고 있다고 보면 된다. 중국 정부로부터 사업허가를 얻기가 역사적으로 쉬웠던 SOE(State Owned Enterprise) 들을 제외하고, 특히 인터넷 업종에 등록되어 있는 업체들은 대부분 이러한 지배구조의 형태를 따른다.

최근에는 많은 기업들이 중국내에서 상장하는 경우도 있으나, 그렇게 하기 위해서는 기존에 그 기업의 과거 자료(track record)가 필요해서 상장 요건이 엄격하다고 한다. 하지만 무엇보다도 더 큰 이유는 NYSE나 NASDAQ 에 상장하는 것이 훨신 더 큰 자본을 조달할 수 있기 때문이다.

이러한 지배구조를 쉽게 설명하자면, 2000년대 초반에 엔론(Enron)이 이용했던 방법을 역으로 이용했다고 보면 된다.

엔론은 SPE(Special Purpose Entity) 를 많이 만들어서 그 회사들에 자신들의 부채를 숨기는 방식으로 분식회계를 했었다. 그리고 이러한 SPE 들이 자신의 재무제표상에 나타나지 않게 함으로써 이른바 Off-balance sheet accounting을 한 것이다.

엔론 사태 이후로 관계사에 대한 재무정보를 연결재무제표(consolidation)에 나타내게 하는 규제가 발달하게 되었는데, 이 즈음이 바로 중국 기업들이 대규모 자본 조달을 위해서 고민하던 시기였다. 그 적절한 타이밍에서 몇몇 회계사들의 엄청난 creativity가 발휘되어 탄생한 것이 바로 VIE 구조라고 보면 된다.

결론적으로 Youku.com이나 Baidu.com 같은 기업은 이러한 형식을 역으로 이용했다고 보면 된다.

Youku.com의 경우는 실제로 지분을 가지고 있지 않지만, 실제로 control 하는 관계에 놓여 있는 WFOE와 VIE 를 중국에 설립해서 그들의 재무성과가 자신의 재무제표에 consolidation이 되도록 한 것이다.

즉, Cayman Island에 있는 Youku.com이 소유하고 있는 중국내 회사는 사실 인터넷 회사가 아니라, 1 Verge 라는 인터넷 기술 회사다. 그리고 이 회사의 대부분의 매출이 바로 Youku.com사이트를 운영하는 VIE와 다중의 계약관계로 연결시켰다. 즉, 사실상 1 Verge 가 이 기업을 control하도록 한 것이다. 따라서 Youku.com이 재무제표에는 중요한 관계사인 1 Verge 와 그와 중요한 계약관계에 있는 기업의 재무제표가 consolidation 되어야만 하는 것이다.

이 형식의 지배구조가 Enron이 사용했던 SPE와 같은 형태와 다른 핵심 부분은 바로 실제로 주식을 소유한 관계가 아니라 계약관계로 되어 있다는 점이다. 그 계약관계의 핵심은 이렇다.

먼저 WFOE가 CEO의 와이프에게 loan(대출)을 주고, 그 와이프는 또 중국에서 실제로 오퍼레이션을 하는 기업에게 그 loan을 준다. 그리고 계약을 맺기를 이자는 없고, 돈이 생기면 준다는 식으로 한다. 하지만 이 돈을 갚지 않으면 그 오퍼레이션을 하는 기업의 모든 주식을 가질 수 있다는 식으로 조건을 달아 놓는다. 그리고 그 돈을 갚지 못하면 WFOE가 실제로 오퍼레이션을 하는 기업의 모든 의사결정을 하도록 하는 조항도 포함시킨다. 이런 것을 option agreement라고 한다. 즉, 부채를 갚던지 아니면 회사의 모든 의사결정권을 가질 수 있는 권리를 갖던지를 WFOE가 가지게 된 것이다.

3. 알리바바 이슈

작년 중국 인터넷 업계의 가장 핫 토픽 역시 이러한 VIE구조와 관련된 이슈였다.

작년 중국 인터넷 업계의 가장 핫 토픽 역시 이러한 VIE구조와 관련된 이슈였다.

그것은 바로 Yahoo가 중국 최대 인터넷 기업인 Alibaba의 주식을 가지고 있다가 배신을 당한 사건이다.

알리바바와 같은 경우에는 알리페이(Alipay)라는 기업이 WFOE의 역할을 하도록 되어 있고, 이 알리페이(Alipay)의 주주인 알리바바을 일본의 Softbank와 Yahoo가 함께 가지고 있는 형태였다.

그런데 Alipay라는 업체는 미국의 Paypal 과 같은 형태의 결제 시스템을 제공하는 기업. 처음에는 방관하던 중국 정부도 Alipay가 결제와 관련된 업무까지 진출하자 규제를 하지 않을 수 없게 되었다. 그 과정에서Alibaba의 CEO인 Jack Ma가 Alipay가 외국인 주주를 가지고 있으므로 결제 서비스에 대한 라이센스를 정부로 받을 수 없다는 변명을 대면서, 알리페이를 100% 자신의 소유로 만들었다.

그 결과 2010년 12월에 이슈된 알리바바의 재무제표에서 Alipay는 사라졌다. 이제는 Alipay가 야후에 의해서 소유된 것이 아니라 Jack Ma라는 중국인 소유로 넘어갔기 때문이다.

야후는 노발대발했지만, 이미 때는 늦었다.

한가지 재미있는 점은 Softbank는 이러한 일들이 벌어지는 내내 조용했다는 점. 그래서 한간에는 Jack Ma가 소프트뱅크와 짜고 Yahoo를 쫓아냈다는 소문이 돌고 있다.

사실 야후의 미국 비즈니스는 별볼일 없어서, 대부분의 가치가 바로 중국에 대한 투자(Taobao와 알리바바)에서 나오고 있었기 때문에, 야후의 가치는 엄청 떨어졌다. 요즘은 Jack Ma가 미국 야후를 사려고 한다는 말이 돌고 있다.

4. 중국 정부의 입장은?

중국 정부의 이러한 구조에 대한 입장은 불투명하다.

어쩌면 이들은 인터넷 발달을 위해서 필요한 구조라고 생각했는지도 모르겠다.

게다가 대부분의 이런 VIE구조를 통해서 인터넷 기업이 버는 돈은 중국 위안화(RMB)이다. 그리고 그 돈은 WFOE 안에서 머문다. Cayman Island에 있는 모기업들이 배당을 지급하는 경우는 거의 없기 때문에, 그 돈이 국외로 빠져나가는 경우는 거의 없기 때문이다.

따라서 이 구조를 잘 활용하면, 중국 정부 입장에서는 국내 인터넷 산업을 발전시키기 위한 외국 자본 유치를 위해서만 활용을 하고 실제로 국부의 유출은 전혀 없는 효과를 볼 수 있는 것이다.

하지만 이러한 구조가 인터넷에만 국한될때는 그나마 괜찮은데, 철강, 교육, 안보, 군사 등 국가의 기간산업에까지 영향을 미치면 중국 정부의 입장에서는 곤란하기 때문에 서서히 제제의 움직임을 보이고 있다.

무엇보다도 더 핫 토픽은 RenRen 일 것이다. 소셜미디어만큼 공산주의 국가에게 민감한 주제가 어디 있겠는가?

특히, 자스민 혁명 이후로 많은 아랍 국가들에서 소셜미디어를 중심으로 반정부 시위가 일어난 시점에서 중국 정부가 소셜 미디어 기업들이 외국인에 대해서 소유되는 문제는 매우 민감한 문제로 발전하고 있다.

그리고 중국 정부는 gaming industry에 대해서 이러한 VIE구조에 대해서 금지한다는 발표를 했고, 또한 외국의 투자가가 중국 기업을 소유하기 위해서는 정부의 허가가 필요하다는 식으로 허가제로 갈 움직임을 보이고 있다.

그렇다면 지금까지 이미 이러한 기업지배구조를 가지고 있던 기업들에게는 법률이 소급적용 될 것인지, 아니면 기존의 구조를 인정해 줄 것인지는 미지수다.

5. 결론 그리고 넥슨

VIE는 현재 중국 지배구조 문제에서 가장 뜨거운 감자이다. 중국 정부 뿐 아니라 미국의 SEC 등에서도 이 문제에 대한 규제의 움직임이 보이고 있다고 한다.

얼마 전에 한국의 대표적인 온라인 게임회사인 넥슨이 일본 주식시장으로 상장한다는 이야기가 있었다. 이를 두고 한국의 일부에서는 국부의 유출이 아니냐는 등의 논란이 있었다. 중국에 비해서 외화의 유출입이 비교적 자유로운 우리나라의 경우에 충분히 그런 이슈가 발생할 여지가 있다고 생각한다.

하지만 근본적으로 이런 이슈들이 왜 발생하는지를 생각해 볼 필요가 있다.

그 이유는 아마도 세금과 관련된 이슈, 자본시장의 발달 정도로 인해서 한국 주식 시장에서는 더 큰 자본을 모으기 힘들다는 이슈, 그리고 코리아 디스카운트 이슈 등이 있을 수 있다. 한마디로 한국에서 상장하는 것이 정당한 기업가치를 평가받기 어렵다는 것이다.

마지막으로 한가지 말하고 싶은 점은 최근 이슈가 된 넥슨의 일본 주식시장 상장이다.

최근에 국내 최대 기업인 넥슨이 주주회사격인 넥슨 Japan을 일본 주식시장에 상장할 예정인 것으로 알려졌다. 넥슨이 상장될 경우 시가총액 6000억엔 ~ 8000억엔 정도의 초대형 기업이 탄생하고 그 지분의 70% 가량을 소유하고 있는 김정주 사장은 국내 최대 부호의 한명으로 등장할 것으로 예상된다.

넥슨이 한국 증권거래소가 아닌 일본을 택한데에는 몇가지 이유가 있겠지만, 그 중에서 가장 큰 이유만 살펴보면, 1) 일본 시장에서 자본을 조달할 경우에 더 큰 자본을 모을 수 있다. 2) 일본 주식시장이 더 게임업체에 대해서 프리미엄을 제공해 준다. 3) 한국에 상장할 경우에 발생하는 Korea Discount를 피할 수 있다. 등의 이유가 있다.

하지만 어쩌면 일본에 지주회사를 만들고 한국에 지사를 만들어서 한국 지사의 소유권을 100% 소유하는 형식으로 지배구조를 유지할 경우에는 CEO의 영향력과 지배력을 그대로 유지할 수 있다는 장점이 있기 때문은 아니었을까?

글 : mbablogger

출처 : http://mbablogger.net/?p=1743