스마트폰용 무료 메신저 애플리케이션인 카카오톡이 200여 억원 규모의 투자를 유치했다는 기사 (2011.08.29)가 올라왔었다. 만약 200억원에 대한 지분율이 10%라고 한다면 카카오톡의 기업 가치는 2,000억원 수준으로 계산하여 투자받았다고 할 수 있다. 2,000억원의 10%가 200억원이기 때문이다. 그런데 보통 투자금액은 기사에 나오는데 지분율이 나오지 않는 경우에는 회사 가치를 얼마로 산정했는지 알기가 어렵다.

회사가 상장되어 있거나 자산 규모가 일정 수준 이상인 회사들의 경우 공시 의무가 있기 때문에 이를 통해 관련 내용을 알 수 있다. 회사를 인수한 곳이 이에 해당된다면 이 회사의 공시 내용을 살펴보면 몇 퍼센트의 지분을 얼마에 인수했는지 나와있기 때문이다. 이런 내용을 보려면 금융감독원에서 운영하는 전자공시시스템에 가보면 된다. 전자공시시스템은 우리나라 주요 기업들의 사업 현황을 들여다볼 수 있기 때문에 유용하게 이용할 부분이 많다.

회사가 상장되어 있거나 자산 규모가 일정 수준 이상인 회사들의 경우 공시 의무가 있기 때문에 이를 통해 관련 내용을 알 수 있다. 회사를 인수한 곳이 이에 해당된다면 이 회사의 공시 내용을 살펴보면 몇 퍼센트의 지분을 얼마에 인수했는지 나와있기 때문이다. 이런 내용을 보려면 금융감독원에서 운영하는 전자공시시스템에 가보면 된다. 전자공시시스템은 우리나라 주요 기업들의 사업 현황을 들여다볼 수 있기 때문에 유용하게 이용할 부분이 많다.

스타트업 CEO들이 가장 관심있어 하는 것은 카카오톡의 기업 가치를 어떻게 계산했는가 하는 것일 것이다. 회사에 투자할 투자자가 있어서 투자를 받는다고 할 때 해당 투자금에 해당하는 지분을 어떻게 정해야 할 지 결정하기가 쉽지 않기 때문이다. 이런 방법을 배운 적도 없고, 주위에 물어봐도 딱히 명확한 답변을 주는 사람도 없다. 초기 단계로 지출만 있고 매출이 없는데 어떻게 기업 가치를 측정할 수 있을까?

결론부터 말하면 ‘기업 가치를 수학 공식처럼 측정할 수 있는 방법은 없다’이다. 그러니 마음을 편하게 갖자. 대개의 경우 투자자와 창업자가 서로 납득할 수 있는 기준을 가지고 합의해 나가는 것이 일반적이다. 그럼 여기서 ‘서로 납득할 수 있는 기준’에 해당하는 기준이 무엇인지 궁금해 진다.

투자를 받을 때 결정되야 할 것은 현시점에서 필요한 투자 금액과 현재의 기업 가치 가 될 것이다.

필요한 투자금액이 1억원이고, 현재의 기업 가치가 9억원이라고 하자. 투자금 1억원이 집행되면 기업 가치는 10억원이 될 것이다. 그러면 1억원에 대한 지분율은 10%가 되는 것이다.

투자금액에 대한 지분율은 간단하다. 그러면 현재의 기업 가치 산정 방법을 알아야 한다.

기업 가치는 보통 자산가치, 수익가치, 시장가치로 나눌 수 있다. 자산가치란 말그대로 현 시점에서 기업이 가지고 있는 자산에 대한 가치다. 가지고 있는 돈 될 만한 모든 것에서 갚을 돈을 뺀 것이라고 하면 이해가 쉬울 것이다. 그런데 문닫은 기업에 대한 가치 평가가 아니라면 영업 활동에 대한 가치를 산정해야 한다. 이것을 수익가치라고 한다. 수익 가치란 매년 벌어들이는 수익을 현재화시키는 것이다. 자산가치와 수익가치를 일정 비율로 섞어서 평가하기도 한다. 시장가치는 증시에 상장된 기업의 발행 주식수에 현재 주가를 곱해서 나오는 시가총액이나 유사 기업과의 비교 등을 통해 측정할 수 있다.

현재 자본금이 1억원이고 미래 예상 순이익이 아래와 같은 A기업이 있다고 치자.

장부가치와 미래현금할인가치

가장 기본적인 방법은 장부가치와 현금흐름할인을 조합하는 방법이다. 즉, 현 시점에서의 재산과 미래에 유입될 현금을 현재화 시켜서 계산하는 것이다. 현재 가치로 바꿀 때는 적당한 할인율을 적용하면 된다. 할인율을 6%라고 하고 4년간 미래현금흐름을 현재가치로 바꾼다면 1/(1+0.06)+5/(1+0.06)^2+10/(1+0.06)^3+20/(1+0.06)^4 로 계산해 볼 수 있다. 이렇게 계산하면 29억 6,300만원이 나온다. A기업의 재무제표에 적힌 자산 중 부채를 제외한 장부가치가 10억원이라면 이 회사의 기업 가치는 39억 6,300만원이라고 할 수 있을 것이다. 미래 현금 흐름을 4년치로 할 지, 5년 치로 할 지는 따로 정해야 할 것이고, 미래에 이 정도 수익을 낼 수 있을 지에 대해 서로 이해하는 게 중요하다고 할 수 있겠다.

주가수익율 방식

또 다른 방법은 주가수익율 방식이다. 이 방식이 단순 계산하기에는 가장 쉬운 방법이 될 것이다.

주가수익율(PER;Price Earning Ratio, 이하 PER)이란 해당 기업의 주가를 주당순이익으로 나눈 값이다. A 기업은 자본금이 1억이고, 1년차 예상순이익이 1억이다. 이 기업 주식 액면가가 500원이라면 발행주식수는 200,000주일 것이다. 이 때 나온 순이익 1억원을 200,000주로 나누면 주당 순이익은 500원이 된다. 한 주를 투자했을 때 얻을 수 있는 순이익이 500원인 것이다. 주당 순이익이 500원이 기업의 주식을 5,000원에 투자한다면 주가수익율, PER는 10이 되는 것이다. 어떤 투자자는 5,000원이 적당하다고 생각할 것이고, 어떤 투자자는 2년차에는 5억원의 수익을 올릴 것이라 믿으므로 한 주를 20,000원이라도 사겠다고 할 것이다. 또 다른 투자자는 2년차 5억원의 수익은 말이 안 된다고 생각하며 지금 5,000원에도 투자하지 않을 것이라고 할 것이다. 미래 기대 수익율을 고려하여 현 주가가 결정될 것이다.

역으로 생각해서 PER가 10이라고 하면 투자대비 10%의 수익율을 올릴 수 있다는 것을 말한다. A 기업의 1년차 예상순이익이 1억원이므로 PER를 10으로 산정하면 기업가치를 10억원이라고 할 수 있다. 향후 발전 가능성을 보아 PER를 20으로 산정하면 기업가치는 20억원이 되는 것이다. 투자를 받는다는 것은 자본금을 늘리는 유상증자를 한다는 말이므로 적절한 수준으로 할인 또는 할증하여 투자를 받는 것이다.

A 회사가 1년차 예상순이익 기준 PER 10으로 10억원을 투자받는다고 치자. PER가 10이라고 했으니 10억원은 자본금으로 하면 1억원이 된다. 현재 자본금이 1억원이라고 했으니 회사는 1억원에 해당하는 주식을 증자하고 나머지 9억원은 주식발행초과금의 형태로 회사에 유입시키면 된다. 자본금이 2억이 되는 것이므로 투자자에 대한 지분율은 50%가 되는 것이다.

우리나라 주식시장의 평균 PER는 10 수준이다. 2011년의 경우 삼성전자가 PER 7~8, NHN이 18~20, 다음이 16 정도의 PER에 해당하는 시장가를 형성했다. 페이스북은 80, 링크드인은 상장시 935까지 인정받기도 했다. 지금 당장은 높은 PER지만 이익이 빠르게 늘어난다면 PER는 금방 떨어지기도 한다. 페이스북의 경우 매년 두배씩 성장을 해 왔는데, 다음해에 또 두배의 이익을 내면 PER는 40으로 떨어지게 되는 것이다.

예를 든 A 기업의 경우 현 시점에서 투자를 받는다면 2년차, 3년차, 4년차 예상 순이익이 나오리라는 것을 투자자에게 어떻게 공감시키느냐가 핵심이다. 이를 위해 현재 매출 현황, 매출 성장율, 순이익 현황, 순이익 성장율 등이 필요할 것이고, 인터넷 사이트라면 현재의 회원 현황, 회원 증가율, 접속량, 접속증가율, 사이트 체류시간, 경쟁 사이트 대비 경쟁력, 시장 환경의 변화, 소비 트렌드의 변화, 비즈니스 모델의 현실성 등 개연성있는 무언가가 준비되면 더 좋을 것이다. 이 과정에서 투자시점, 투자자의 성향, 자본시장 상황 등이 추가 고려될 것이다. 무엇보다 투자자를 찾는 것, 투자를 받는 것 자체부터 넘어야 할 산이지만…

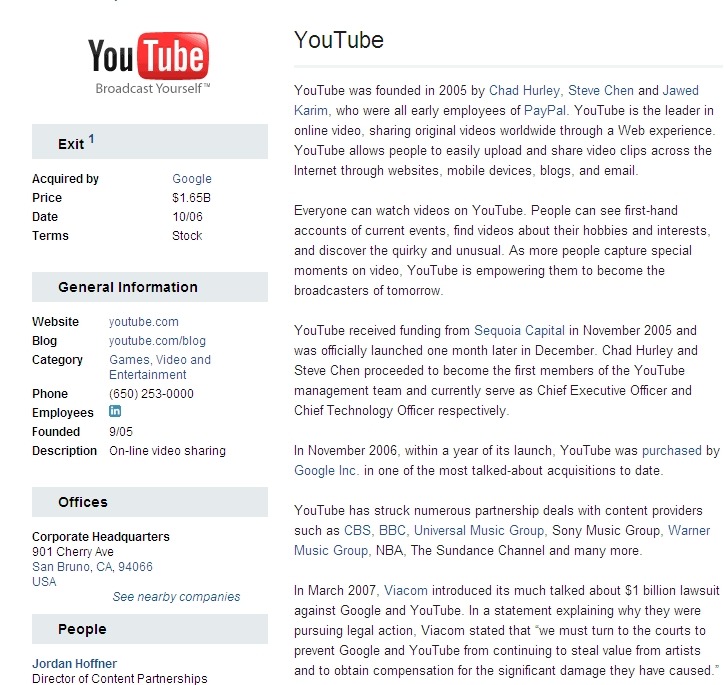

미국 기술 기업들의 투자 유치 현황 및 관련 히스토리가 궁금하다면 기술 기업 데이터베이스를 제공하는 크런치베이스(http://www.crunchbase.com/)에 접속해 보기 바란다. 누가 언제 투자했는지, 투자자는 어떤 사람인지, 어느 단게에서 투자했는지 등 유명 기업들의 기업 히스토리를 일목요연하게 살펴볼 수 있을 것이다.

글 : 조성주

출처 : http://biz20.tistory.com/17