직원외 다양한 형태의 인건비 지급시 원천징수와 4대보험가입여부등에 대해 정리해봅니다.

사업자등록이 된 개인이라면 해당 개인으로부터 세금계산서를 수취하면 되나,

사업자등록이 되어 있지 않은 개인에게 소위 인건비, 용역비 등의 형태로 돈을

지불하는 경우 회사입장에서 다뤄야할 이슈는 크게 원천징수의무/4대보험 신고의무 등입니다.

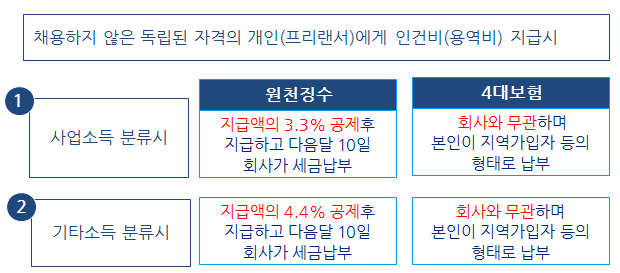

1. 채용하지 않고 회사와 독립된 자격의 개인(프리랜서)에게 돈(인건비, 용역비)을 지불하는 경우

(1) 해당회사와 꾸준히 일을 하거나, 그 일을 전업으로 하는 경우라면 “사업소득”

(세법에선 그 일을 업으로 하는 사람으로 사업자등록이 되어 있지 않아도 사업소득자로 구분합니다)

(2) 그렇지 않고 일시적으로 일을 해주는 경우라면 “기타소득”으로 분류됩니다.

(어쩌다 한번, 일을 해 준 경우입니다. 다른 직장을 다니면서 잠깐 의뢰받아 일을 해준다거나

필요에 의해 단발성으로 일을 의뢰해주는 경우입니다)

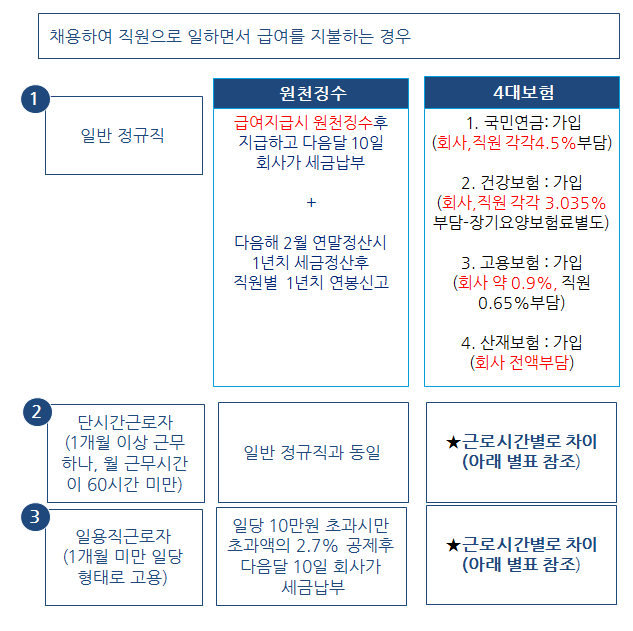

2. 채용하여 직원으로 일하면서 급여를 지불하는 경우

: 말 그대로 회사 직원으로 회사는 급여에 대한 원천징수와 4대보험 신고의무가 있습니다.

단, 이 경우 직원의 고용형태별로 아래와 같이 차이가 있습니다.

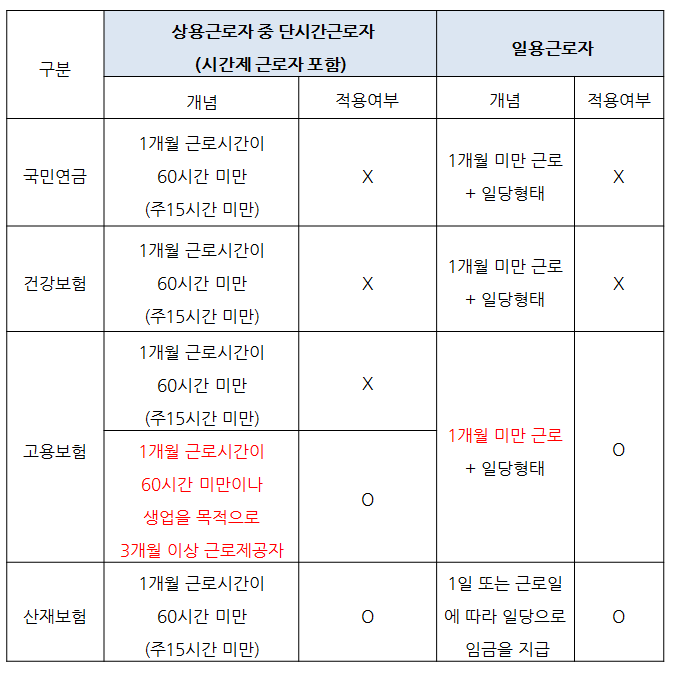

3. 정규근로자외 단시간 근로자 또는 일용직 근로자의 경우

단시간 근로자란 정규근로자와 달리 월 소정근로시간이 60시간미만(주15시간 미만)자를 의미하며,

일용직이란 일당형태로 1개월 미만고용된 자를 의미합니다.

예를 들어 6개월 계약기간으로 동일 사업장에서 월 60시간 미만 근무시 일당으로

지급받더라도 일용근로자가 아닌 단시간 근로자에 해당됩니다.

이부분은 각종 노동법이나 세법에서 정하는 바가 상이한 경우가 많으니 판단에 유의하셔야 합니다.

글: 최창우

You must be logged in to post a comment.