이 글은 최앤리 법률사무소 김승균 변호사의 기고문입니다. 스타트업을 위한 양질의 콘텐츠를 기고문 형태로 공유하고자 하는 분이 있다면 벤처스퀘어 에디터 팀 editor@venturesquare.net으로 연락 주시기 바랍니다.

최근, 스타트업들은 홍콩, 미국, 싱가폴 등 전 세계에 세제 혜택이나 영업의 확장 등을 목적으로 본사나 지사를 두는 경우가 많습니다. 기존 우리나라에 주소지를 두던 회사들도, 해외 현지 법인을 신설하고 기존 국내법인이 해외법인의 자회사가 되도록 하는 플립(flip) 또는, 그 반대로 해외 법인을 자회사로, 국내법인을 모회사로 다시 재편하는 역플립 등의 절차도 빈번히 수행하고 있죠.

그런데 우리 상법 및 벤처기업법은, 스톡옵션의 행사 요건을 최소 부여일로부터 2년이상 회사에 근무할 것으로 정하고 있습니다. 그렇다면, 위와 같이 플립, 역플립 또는 해외의 회사가 폐업되어 근로자가 하는 수 없이 이직하는 경우에는 2년은 어떻게 산정하게 될까요? 회사의 사정에 의해 근로자가 다시 처음부터 2년을 산정하게 된다면 억울하게 느껴질 것 같습니다.

본 칼럼에서는 구체적으로, 벤처기업에 해당하는 국내 법인의 완전자회사(주식의 100%를 모회사가 소유)로서 존재하는 해외 법인의 근로자에게 스톡옵션을 부여했다가, 해외 법인이 폐업함에 따라 국내 법인으로 다시 근로자가 채용되는 경우에 위 2년의 산정이 어떻게 되는지 알아보고자 합니다.

1. 스톡옵션은 어떻게 부여해야 유효할까?

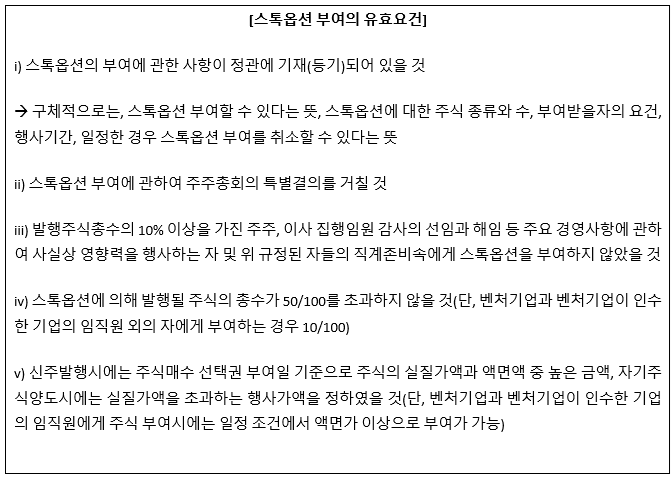

벤처기업법은 스톡옵션(주식매수선택권)의 유효요건에 대해 제16조의3 내지 제16조의6에서, 상법은 제340조의2에서 아래와 같이 규정하고 있습니다. 즉, 아래의 절차들을 모두 준수하여야 벤처기업의 스톡옵션 부여가 유효하다는 것입니다.

그리고, 벤처기업법 제16조의5 제1항에서는, “제16조의3제1항에 따라 주식매수선택권을 부여받은 자는 대통령령으로 정하는 경우를 제외하고는 같은 항에 따른 결의가 있는 날 또는 제16조의4제3항에 따라 이사회에서 정한 날부터 2년 이상 재임하거나 재직하여야 이를 행사할 수 있다”고 정하고 있습니다.

즉 네모 박스안의 규정 i) 중 ‘스톡옵션의 행사기간’을 정할때는, 주주총회결의일로부터 2년 이상 재임 또는 재직할 것을 그 내용으로 정해야 합니다. 2년 이상이면 3년, 4년도 유효하며, 실무상으로는 2년부터는 부여된 스톡옵션의 50%, 3년부터는 남은 스톡옵션 중 30% 이런 식으로 점진적으로 행사할 수 있게 정해둠으로써 추가적으로 근무할 것을 유도하는 경우가 많습니다.

2. 자회사 미국법인이 폐업하고, 한국 법인에 재취업했다면?

그러나, 위와 같은 원칙(2년간의 의무재직)에도 불구하고 상법은 그 예외로서, “주식매수선택권을 부여받은 자가 i) 사망하거나 ii) 그 밖에 본인의 책임이 아닌 사유로 퇴임하거나 퇴직한 경우”에는 2년의 의무기간을 채우지 않아도 된다고 규정합니다(벤처기업법 제16조의5 및 동법 시행령 제11조의4). 이는 상법 제524조의3 및 동법 시행령 제30조 제5항의 상장회사 특례와 같은 구조의 조문입니다.

그렇다면, 위와 같이 자회사 폐업으로 인해 모회사로 재취직한 사안이 위 ii)의 “그 밖에 본인의 책임이 아닌 사유로 퇴임하거나 퇴직”한 경우에 해당할까요? 이에 대해서는 현재로는 사실관계가 정확히 일치하는 판례는 없는 것으로 보입니다. 따라서, 아래와 같이 법률과 판례를 해석하여 그 결과를 예측해볼 수 있습니다.

한편, 판례는 i) 고용계약기간만료, ii) 구조조정 등을 상기 ‘본인의 책임이 아닌 사유로 퇴임 또는 퇴직’한 경우로 보고 있습니다(서울중앙지방법원 2018. 9. 21. 선고 2018가합523407, 서울고등법원 2011. 11. 18. 선고 2011나40467). 계약기간이 2년이 안 되어 만료되었다거나, 구조조정을 당했다거나 하는 경우에는, 주식매수권을 부여받은 직원이 재직기간 2년을 채우기 전에 퇴임 또는 퇴직하더라도, 자유로이 주식매수선택권을 행사할 수 있다는 뜻입니다.

따라서, i) “본인의 책임이 아닌 사유로 퇴임 또는 퇴직”한 경우를 넓게 해석하는 판례의 태도, ii) 회사의 설립·경영과 기술혁신 등에 기여하거나 기여할 수 있는 임직원에게 장차 주식매수로 인한 이득을 유인동기로 삼아 직무에 충실하도록 유도하기 위한 일종의 성과보상제도로서 주식매수선택권 규정이 존재하는 점 등을 고려한다면,

본건과 같이 회사의 사정으로 어쩔 수 없이 미국법인인 자회사의 폐업으로 근로관계가 종료되고, 모회사로 재취업한 경우에는, 위 2년의 기간을 전 회사에서 다 채웠다면 새롭게 모회사에 스톡옵션을 행사할 수 있거나, 2년의 기간을 채우는 중이었다면 계속해서 근무기간을 이어나가도록 산정해 줄 수 있다고 해석하는게 합리적일 것 같습니다.

3. 그러한 해석이 확실한가요?

물론, 아직 확립된 판례가 없는 만큼 이러한 해석이 확실한 것은 아닙니다. 이러한 법적 공백이 근로자의 입장에서는 좀 불리하게 여겨질 수도 있겠죠. 지금 스톡옵션을 배정해 주더라도 나중에 회사가 그것이 무효라고 걸고 넘어질 수도 있을 테니까요.

따라서 근로자의 입장에서는, 이렇게 이직을 하게 되는 경우 예상되는 스톡옵션 행사가액과 주식의 시가의 차액을 다른 명목으로 임금으로써 미리 지급받고 간다든지, 새로이 스톡옵션 계약을 체결하면서 그 스톡옵션 계약 주식수를 늘린다든지 하는 방법 등을 구상해서 회사와 협상해볼 수 있겠습니다.

이러한 해석은, 비상장회사 중 벤처기업 및 벤처기업법의 상기 조문들과 유사한 조문들이 적용되는 상장기업에만 적용된다는 점도 유의하셔서, 스톡옵션 부여 및 행사참고하시길 바라겠습니다.

- 관련 칼럼 더보기

You must be logged in to post a comment.